A Federação do Comércio de Bens, Serviços e Turismo do Estado de São Paulo (FecomercioSP) defende que a eventual regulamentação das taxas do rotativo e o parcelamento sem juros são coisas completamente distintas, e, por isso, as discussões não devem se misturar. Segundo a Entidade, que lidera os setores de Comércio, Serviços e Turismo no Estado de São Paulo, o debate sobre a eventual redução das tarifas associadas ao rotativo concerne ao Banco Central (Bacen) e a bancos e financiadoras. Na avaliação da FecomercioSP, é um erro relacionar a elevada inadimplência e o endividamento com o parcelamento sem juros quando o problema está nas altas taxas do crédito rotativo.

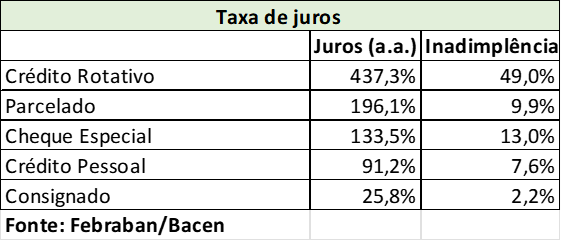

Para se ter uma ideia da diferença entre as modalidades e de suas peculiaridades, de acordo com dados da Federação Brasileira de Bancos (Febraban) e do Bacen [tabela 1], a taxa de inadimplência do rotativo é de 49%, enquanto a do parcelado sem juros, de 9,9%. Além disso, os juros cobrados na primeira modalidade se aproximam dos 440% ao ano (a.a.), alcançando o maior patamar entre as modalidades de crédito. Isso deixa claro, portanto, a influência das taxas associadas ao rotativo e como a sua racionalização poderia significar uma economia significativa para os consumidores.

Inadimplência entre as modalidades

[tabela 1]

Ainda segundo a Entidade, o estabelecimento de um limite, à exemplo do que aconteceu com o modelo do cheque especial, é uma das alternativas para enfrentar a inadimplência e o endividamento — mas isso deve ser tratado entre Bacen e os interessados. Além disso, deve-se estimular a competição no mercado de crédito, avançar na agenda do Open Finance e investir em medidas de educação financeira para a população.

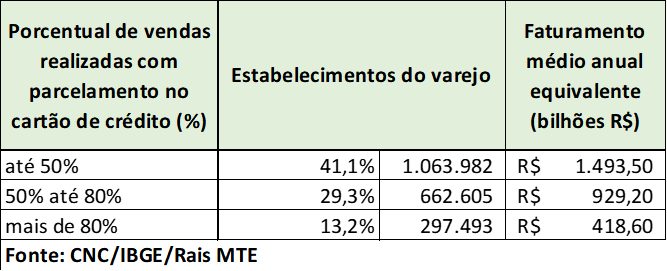

Nos setores do Comércio, dos Serviços e do Turismo, o parcelamento sem juros é uma estratégia fundamental para atrair consumidores, impulsionar vendas e manter um posicionamento competitivo, trazendo impactos positivos para a economia, além de promover inclusões financeira e social. Dados da Confederação do Comércio de Bens, Serviços e Turismo (CNC) indicam que 47% dos estabelecimentos de varejo dependem significativamente das vendas parceladas, representando, aproximadamente, R$ 1,493 bilhão em termos de faturamento médio anual [tabela 2].

Vendas e parcelamento no varejo

[tabela 2]

Já os números da Associação Brasileira das Empresas de Cartões de Crédito e Serviços (Abecs) apontam que as transações via cartões de crédito atingiram R$ 2,15 trilhões em 2022 (alta de 32,8% em comparação ao período anterior), quase metade do valor atribuível ao parcelamento sem juros. Essas estatísticas revelam a relevância da modalidade de pagamento dentro do arcabouço econômico brasileiro.

O parcelamento sem juros, lembra a FecomercioSP, não significa uma transação gratuita para o consumidor, pois os custos geralmente são absorvidos pelo lojista, que paga a diferença referente ao risco. O empresário pode embutir os juros e cobrar do cliente ou assumir o pagamento como forma de retê-lo, numa estratégia de marketing para tornar a compra mais atraente. Apesar dos custos associados, como taxas de intercâmbio absorvidos pelo lojista, essa modalidade beneficia tanto consumidores quanto comerciantes.

Dessa forma, a FecomercioSP defende que, para enfrentar os desafios dos juros no rotativo, seja adotada a livre-iniciativa entre as partes no mercado, sem qualquer intervenção — sugerindo as seguintes alternativas:

racionalização dos juros no rotativo (se efetivamente houver necessidade prudencial), como ocorreu com o cheque especial no início de 2020. O crédito rotativo se mostra sensível ao perfil de risco dos clientes que o utilizam, o que significa dizer que emissores com maior número de clientes de menor risco de inadimplência tenderão a cobrar taxas mais reduzidas e vice-versa. No entanto, essa medida precisa garantir a viabilidade da oferta de crédito aos cidadãos no cartão;

promoção de competição no mercado de crédito, encorajando novos agentes a entrar no mercado e desafiando o domínio dos grandes bancos. Apesar da entrada das fintechs no mercado nos últimos anos, a concentração de mercado entre as grandes instituições ainda é elevada. Por isso, é necessário promover a competitividade, por meio da diminuição das barreiras de entrada para novos agentes, para reduzir juros dos produtos;

avanço na agenda do Open Finance, ao permitir que os consumidores busquem melhores condições no pagamento das dívidas, de forma clara e transparente, além de adotar medidas de estímulo da população brasileira na adoção do Open Finance. Outro ponto a ser considerado é estimular aqueles que aderiram ao sistema a renovar o consentimento quando passar o prazo estipulado. O Open Finance reduz a assimetria informacional entre instituições, melhorando as condições dos produtos e serviços que são ofertados aos usuários. Por isso, é importante a implementação da agenda para englobar outros produtos e serviços;

medidas de educação financeira, por meio de campanhas didáticas do Bacen à população. É preciso que o consumidor tenha conhecimento das taxas cobradas em caso de pagamento em atraso da fatura do cartão de crédito, e não levar em conta apenas a parcela que cabe no bolso, mas o contexto geral, contemplando as despesas fixas e variáveis que fazem parte do dia a dia.